LOS LÍMITES DE AUDITORÍA OBLIGATORIA

La ley de Emprendedores (Ley 14/2013) ha modificado los límites para la formulación de balance abreviado para su adaptación a la recientemente modificada IV Directiva Europea. Los nuevos límites son Activo 4 millones de euros, cifra de negocios 8 millones de euros y 50 empleados (con la clásica fórmula de cumplimiento de 2 de 3 en dos ejercicios consecutivos). Sin embargo, la propia Ley mantiene los límites actuales (2.850 – 5.700 – 50) para la obligación de auditoría.

Existe una gran preocupación en la profesión en cuanto a que en el futuro los límites de auditoría obligatoria se asimilen a los de balance abreviado, lo que supondría una fuerte caída del mercado de la auditoría en España como consecuencia de que un enorme número de empresas dejarían de auditarse, algo que además iría en contra de las necesarias prácticas de transparencia y garantía que las transacciones económicas necesitan.

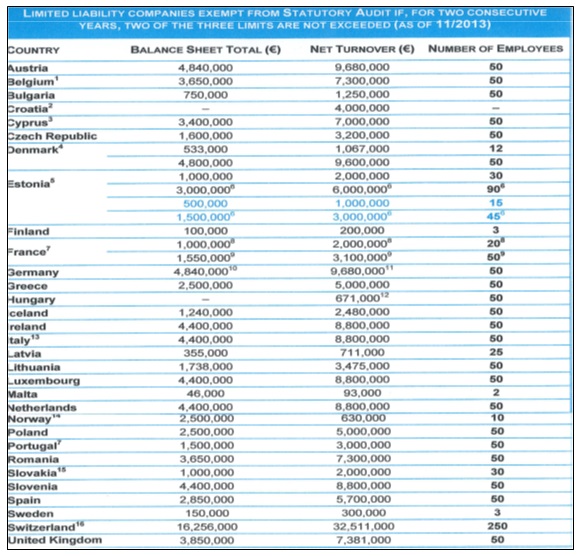

La FEE ha publicado un informe en el que se analizan los límites de auditoría obligatoria en los diferentes Estados miembros, cuyo resumen se muestra en la siguiente tabla:

{kind=link}

A la vista de los datos ofrecidos, se puede concluir lo siguiente:

– Existe una enorme disparidad entre cada Estado en cuanto a los límites de obligación de auditoría.

– Dicha disparidad es razonable y ha de mantenerse, ya que el tejido empresarial en cada Estado es completamente diferente. Por poner un ejemplo, no puede ser la misma la definición de pyme en Alemania que en Malta.

– La auditoría representa un valor extraordinario para dotar de confianza a las transacciones económicas, y por tanto cualquier modificación al alza de los límites debilitan la transparencia y perjudican a la actividad económica de un país.